Транспортный налог при УСН

Предприниматели и организации, работающие по упрощенной системе налогообложения (УСН), должны выплачивать транспортный налог (ТН) по тем же правилам, что и остальные налогоплательщики. Так, если на вас оформлено хотя бы одно транспортное средство, вы обязаны ежегодно платить за него в бюджет региона, в котором находится ваша компания.

Транспортный налог для ООО при УСН в 2022 году

Юридические лица и предприниматели, работающие по системе УСН, уплачивают ТН по общим правилам. Так, если на вас зарегистрировано одно или несколько транспортных средств, вы обязаны ежегодно выплачивать по нему ТН по ставкам, соответствующим вашему региону.

Формула для расчета автоналога выглядит следующим образом:

-

ТН = (кол-во лошадиных сил) х (налоговая ставка региона) х (кол-во месяцев владения авто)/12 х (повышающий коэффициент для авто дороже 3 млн. руб.)

Чтобы узнать, какие ставки работают в вашем городе, и рассчитать размер ТН с помощью онлайн-калькулятора, выберите в списке ниже ваш регион:

Правила оплаты ТН для предпринимателей.

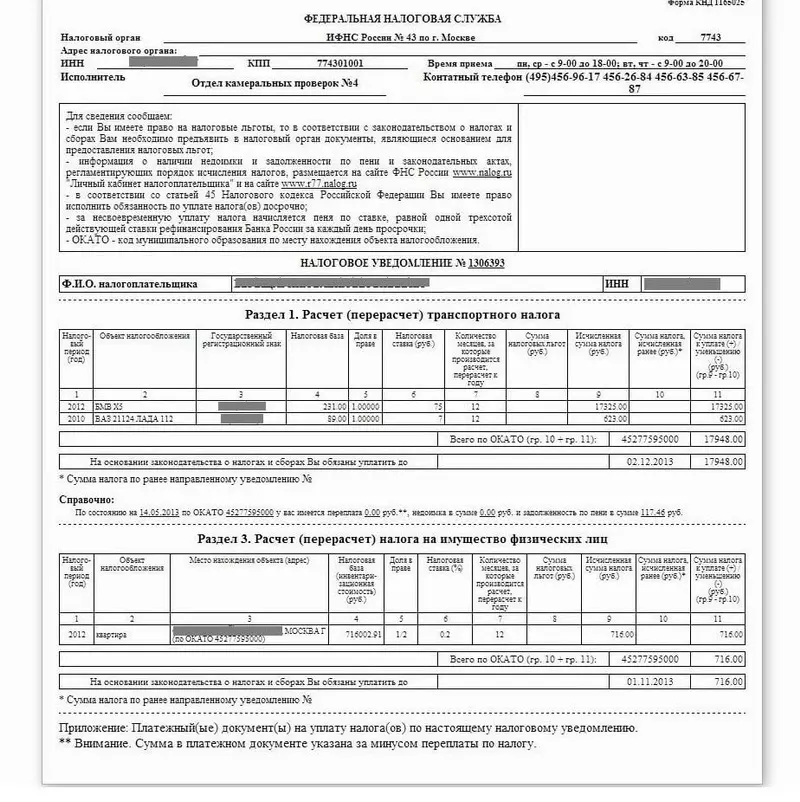

ИП уплачивают автоналог на основании налогового уведомления, которое приходит заказным письмом по почте. Крайний срок оплаты - 1 декабря. Подробно о правилах расчета и оплаты ТН читайте здесь.

Правила оплаты ТН для организаций.

Юр. лица рассчитывают ТН самостоятельно и представляют отчет в налоговой декларации не позднее 1 февраля. Крайний срок оплаты автоналога устанавливает законодательство субъектов РФ, поэтому в регионах он отличается. Во многих частях страны организации также обязаны вносить авансовые платежи по окончании 1, 2 и 3 кварталов. Развернуто о том, как платят автоналог организации, мы писали в отдельной статье.

Учет ТН в расходах для "упрощенцев"

Налоги и сборы (за исключением НДС), которые выплачивают "упрощенцы", входят в категорию расходов. Поэтому организации и ИП, которые работают по системе УСН "Доходы минус расходы", могут уменьшить налоговую базу на сумму уплаченного транспортного налога.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы:

22) суммы налогов и сборов, уплаченные в соответствии с законодательством о налогах и сборах, за исключением налога, уплаченного в соответствии с настоящей главой, и налога на добавленную стоимость, уплаченного в бюджет в соответствии с пунктом 5 статьи 173 настоящего Кодекса.

п. 1 ст. 346.16 НК РФ

Транспортный налог при УСН учитывается в расходах только в случае, если объектом налогообложения выбраны "Расходы - Доходы". Если вы рассчитываете налоги по УСН "Доходы", уменьшить налоговую базу за счет ТН нельзя.

"Упрощенец" имеет право перейти на другой объект налогообложения. Если оплата ТН приносит вам значительные расходы, возможно, имеет смысл перейти на систему УСН "Доходы - Расходы". Чтобы сменить объект налогообложения, обратитесь с заявлением в налоговую инспекцию до конца года.

Проводки по начислению транспортного налога при УСН

Организации и ИП, работающие по "упрощенке", обязаны вести бухучет. Как автоналог отражается в проводках при УСН, смотрите в таблице:

| Содержание | Дт | Кт | |

|---|---|---|---|

| ТС используется в деятельности компании | Начисление ТН и авансов | 20 (23, 25, 26, 44...) | 68 (субсчет) |

| Оплата ТН | 68 (субсчет) | 51 | |

| ТС не используется в деятельности компании | Начисление ТН и авансов | 91 (прочие расходы) | 68 (субсчет) |

| Оплата ТН | 68 (субсчет) | 51 |

Помните, что за каждый день просрочки начисляются пени, а злостных неплательщиков ожидают штрафы, судебные разбирательства и всяческие ограничения со стороны Службы судебных приставов. Поэтому к оплате дорожного налога стоит относиться серьезно.

Мы также советуем внимательно изучить, какие льготы доступны в вашем регионе. Вполне вероятно, что вы имеете полное право не платить ТН и просто не знаете об этом. О других законных способах, как можно снизить размер автоналога, читайте здесь.