Что делать, если купил авто, а машина в залоге у банка? Как продать?

На сегодняшний день покупку автомобиля может позволить себе практически каждый, что связано с обширным развитием услуги автокредитования (минимум документов и времени - и Вы стали владельцем новенького автомобиля). Для обеспечения исполнения кредитных обязательств со стороны автовладельцев банковские структуры прибегают к составлению договора залога, по условиям которого автомобиль находится в залоге у банка, пока автовладелец полностью не выполнит свои кредитные обязательства.

То есть автовладелец не вправе продавать, дарить и обменивать свое кредитное авто, пока полностью не будет погашен его автокредит.

Таким образом, новоиспеченный покупатель подержанного автомобиля может даже и не догадываться, что он приобретает залоговую машину.

Основной причиной данной "нестыковки" - это отсутствие полной информации обо всех залогах. Кроме того, сотрудники ГИБДД не владеют информацией относительно залогового имущества, следовательно, договор купли-продажи автомобиля с легкостью проходит процедуру регистрации.

У недобросовестного продавца может возникнуть только одна сложность - отсутствие паспорта на транспортное средство (далее ПТС), поскольку оно находится в отделении кредитуемого банка. Но и это решаемо:

под благовидным предлогом можно договориться о "временном" получении ПТС;

запросить дубликат ПТС в ГИБДД, например, в связи с его утерей;

некоторые банки не забирают ПТС на заложенный автомобиль.

Получается, что только по истечению некоторого времени может проявиться истина, после чего обманутые покупатели задаются только одним вопросом - "Что делать, если купил авто в залоге у банка?".

Порядок действий при покупке машины в залоге

Если Вы купили машину в залоге, в первую очередь, не стоит отчаиваться.

В первую очередь, можно попробовать урегулировать этот вопрос мирным путем - найти продавца и договориться о "мирном" расторжении договора купли-продажи.

Данный способ урегулирования вопроса успешен только в том случаи, если банк еще не обратился в суд о взыскании имущества.

Как правило, продавец авто знает о судебном взыскании кредитных средств, поэтому договориться в таких случаях практически невозможно - Вас просто обманули!

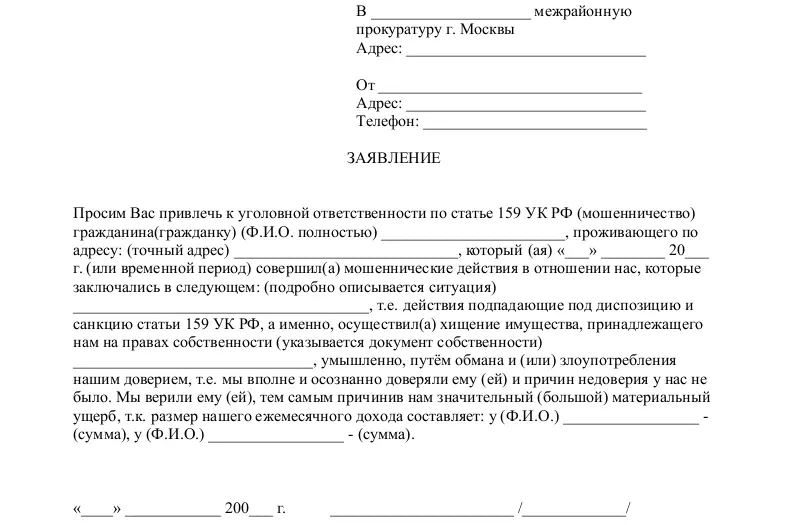

Вторым Вашим шагом должно быть написание заявления в полицию по факту мошенничества. Таким образом подтверждается факт мошенничества продавца в отношении своего банка, в связи, с чем и будет возбуждаться уголовное дело.

На конкретные действия со стороны полиции надеяться не стоит, но написать заявление обязательно нужно.

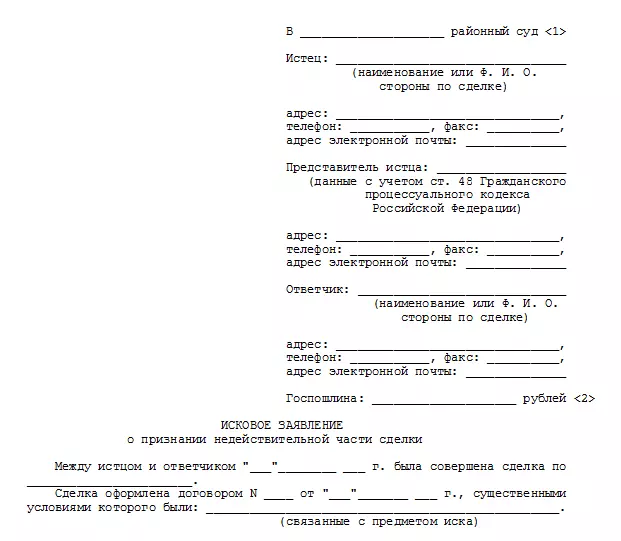

Третий вариант развития событий - это подача искового заявления в суд на автозаемщика, где банк узнает, что автотранспортное средство уже продано и к ответственности уже пытаются привлечь нового автовладельца. То есть требуют обратить взыскание, но уже с Вашего авто.

Данное развитие событий зависит от даты совершения сделки. Если покупка залогового имущества была совершена до 01.07.2014 года, то вариант развития, следующий - суд своим решением обращает взыскание на Ваш автомобиль, то есть он будет изъят и продан с торгов.

После чего, Вы имеете право обратиться в суд с иском к продавцу машины и потребовать его возвратить Вам уплаченную за машину денежную сумму.

Причины односторонности судебной практики:

ст. 33 Федерального закона от 02.12.1990 г. N 395-1 "О банках и банковской деятельности", которая гласит, что залог выступает в качестве одного из основных способов обеспечения возвратности предоставляемых банками кредитов.

п. 2 ст. 346 ГК РФ, согласно которому залогодатель (Заемщик) вправе отчуждать предмет залога другому лицу, но только с согласия Банка (залогодержателя), если иное не предусмотрено законом или договором и не вытекает из существа залога.

п. 2 ст. 351 ГК РФ залогодержатель (Банк) вправе обратить взыскание на предмет залога в случае нарушения залогодателем правил о распоряжении заложенным имуществом, даже если Вы и не знали о том, автомобиль обременен залогом.

Таким образом, переход права собственности никоем образом не прекращает права залога - правопреемник залогодателя становиться на его место.

Второй вариант развития, если же сделка купли-продажи залогового автомобиля была совершена после 01.07.2014 г., то следует руководствоваться ст. 352 обновленного ГК РФ, которая гласит, что залог прекращается, если покупатель залогового имущества является добросовестным, то есть не знал о том, что приобретаемое имущество находится в залоге.

То есть, появился шанс отстоять свое имущество, а именно подать встречный иск о признании покупателя добросовестным и залог считать как прекращенным.

Порядок развития событий на прямую зависит насколько осмотрительно вел себя покупатель при совершении сделки. Косвенной неосмотрительностью покупателя является:

занижение стоимости авто в договоре купли-продажи;

приобретение автомобиля по дубликату ПТС или поддельному ПТС;

наличие на дату совершения сделки сведений о залоге в реестре залогов.

Для успешного решения данной проблемы Вам необходимо будет доказать, что не было никаких шансов узнать о залоге на момент покупки.

Обращаем Ваше внимание еще раз, что новые нормы о залоге применимы только к тем сделкам, которые совершены после 01.07.2014 года. Поэтому, если покупка была совершена ранее этой даты, а о то, что автомобиль в залоге у банка Вы узнали только сейчас, то будет применяться старое законодательство, и шанс остаться при автомобиле будет минимальный.

Как продать машину в залоге у банка

Теперь рассмотрим варианты как продать авто в залоге.

Выделяют 8 способов продажи залогового авто:

1Самостоятельная продажа. Заемщик самостоятельно находит покупателя, после чего происходит досрочное погашение кредита и вывод автомобиля из под залога.

2Продажа авто с помощью финансового учреждения. Заемщик перепоручает банку осуществить перепродажу машины. В таком случаи автомобиль может быть продан по заниженной цене, при этом недостаток кредита будите погашать лично.

3Продажа через аукцион. Погашение кредита осуществляется за счет вырученных от продажи средств.

4Трейд-ин - продажа автомобиля осуществляется через автосалон, который после и обязуется погасить кредит.

5Переустановка автокредита - это переоформление кредита на имя покупателя.

6Оформление потребительского кредита - для погашения автокредита оформляется другой кредит - потребительский.

7Продажа посредством оформления доверенности. Заемщик получает разницу оговоренной суммы от остатка задолженности по автокредиту и выписывает доверенность на имя покупателя, который впоследствии и продолжает погашать кредит.

8Обмен кредита на депозит. Заемщик отдает владельцу депозита автомобиль, а тот погашает кредит заемщика за счет депозита.

Исходя из вышеизложенного следует, что к покупке автомобиля необходимо подходить с особой щепетильностью, поскольку данный продавец может оказаться мошенником и тогда трудностей Вам не избежать. Перечисленные способы реализации залогового автомобиля имеют успех, только если Вы знаете о залоге имущества, что позволяет решить вопрос обоюдно.