В чем разница между КАСКО и ОСАГО — что это такое простым языком

Покупка автомобиля всегда сопровождается оформлением страхового полиса. У каждого автовладельца рано или поздно возникает вопрос - что выбрать КАСКО или ОСАГО? Сравнивать эти варианты не совсем корректно, поскольку эти два вида страхования предназначены для абсолютно разных целей. Стоит разобраться в отличиях и особенностях каждого из них.

Что такое КАСКО и ОСАГО? Отличия простым языком

Водителей часто интересуют главные отличия КАСКО и ОСАГО - что дороже и что лучше выбрать. Разница в цене существенна. За КАСКО придется заплатить в несколько раз больше. Обязательное страхование отличается не только небольшими размерами страховых взносов, но и резким ограничением компенсационных выплат. Если сумма ущерба выше нормы, установленной законом, то виновному придется выплачивать разницу.

Если ОСАГО страхует ответственность хозяина авто, то полис КАСКО защищает автомобиль. Приобретая обязательную страховку, вы перекладываете свои материальные обязательства компенсации ущерба, причиненного в случае ДТП на страховую компанию. “Автогражданка” покрывает ущерб, полученный от повреждения ТС или вред, нанесенный жизни и здоровью пешеходам, водителю и пассажирам. Различны и страховые случаи для этих видов полиса. Обязательный полис страхования предусматривает только компенсацию нанесенного ущерба лицом, вписанным в договор. Добровольная страховка “защищает” автомобиль от любых противоправных действий и стихийных бедствий.

Уместным будет и вопрос, чем отличается ОСАГО и КАСКО в разных страховых компаниях. Условия обязательного страхования одинаковы для всех и устанавливаются на федеральном уровне. Стоимость КАСКО зависит от цены автомобиля и степени риска, которая оценивается каждой страховой компанией индивидуально.

ОСАГО и особенности оформления полиса

Страхование гражданской ответственности закреплено на законодательном уровне еще с 2002 года. Это специальный инструмент, разработанный государством для защиты интересов потерпевших в авариях.

Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены настоящим Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

п. 1 ст. 4 Федерального закона от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

Документ необходим для каждого водителя. Сотрудники ГИБДД имеют право проверить наличие полиса и наложить административное наказание в случае его отсутствия. Поэтому на вопрос, если есть страховка КАСКО, нужно ли оформлять ОСАГО в 2022 году, ответ однозначен. Каждый автомобилист обязан оформить полис, независимо от наличия у него дополнительной добровольной страховки. Страховая сумма определена законом и не превышает 400 тыс.руб за повреждение имущества или 500 тыс.руб. за ущерб здоровью. Для выплаты компенсаций необходимо получить судебное решение.

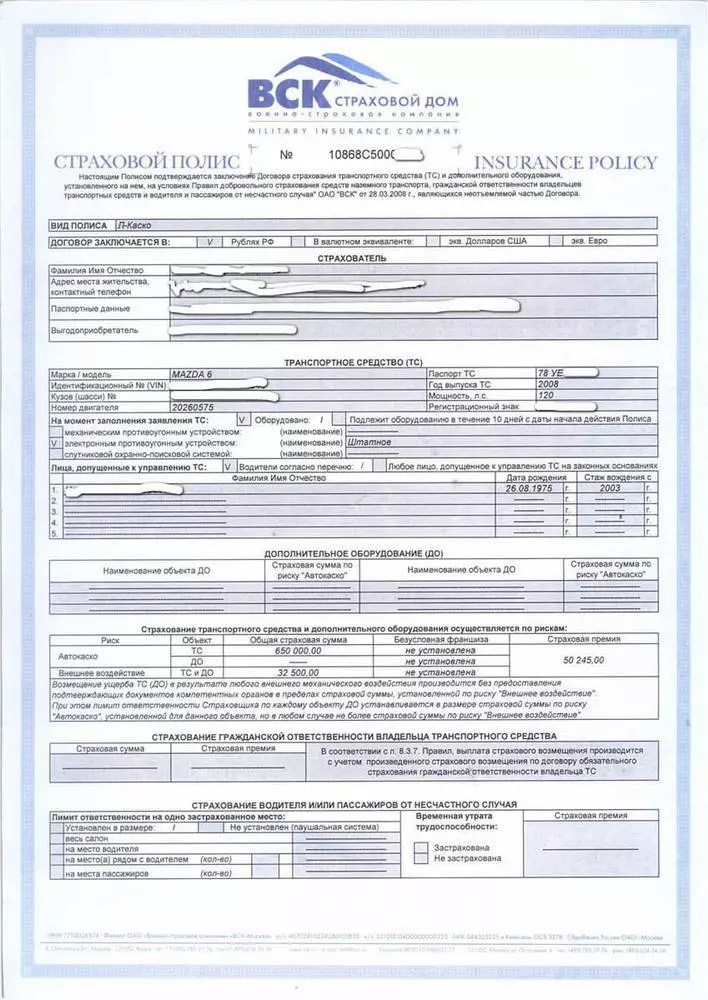

Добровольное автострахование КАСКО

Для договоров добровольного страхования не предусмотрено специальных законов. Их деятельность регулируется ГК РФ. Документ дает преимущество водителю в любых ДТП, поскольку страховая компания покроет все убытки даже без решения суда.

На окончательную стоимость страховки влияет стоимость авто, срок действия договора, страховая история водителя, рассрочка и др. Существует полная или частичная “защита”, которая компенсирует убытки, как от ущерба, так и от краж. Условия обсуждаются с клиентом индивидуально при заключении договора. Если вы приобретаете ТС в кредит, то оформление дополнительной страховки будет обязательным условием для предоставления займа.

Отвечая на вопрос “КАСКО и ОСАГО в чем разница и что дороже?” можно сказать, что “автогражданка” имеет большое социальное значение, в то время как добровольное страхование позволит водителю обезопасить себя от финансовых расходов, связанных с ремонтом автомобиля. Выбор страховки может иметь множество “подводных камней”, поэтому рекомендуем проконсультироваться с профессиональными юристами, имеющими опыт в решении подобных вопросов.