КБК и проводки транспортного налога в бухгалтерском учете

- Коды бюджетной классификации по ТН

- Проводки по начислению ТН в бухучете

- Проводки для учета пени ТН в бухучете

- Проводка начисления в 1С

- В какой бюджет зачисляется автоналог

Коды бюджетной классификации (КБК) используются в формировании платежного поручения для оплаты транспортного налога (ТН), а также задолженностей по нему. КБК периодически изменяются, поэтому коды следует уточнять перед каждой оплатой ТН.

В этой статье вы найдете КБК для оплаты транспортного налога за 2022 год для юридических и физических лиц, а также соответствующие проводки в бухучете и инструкцию по работе с автоналогом через программу 1С.

Коды бюджетной классификации по ТН

КБК по ТН отличаются в зависимости от типа платежа (на оплату автоналога, пеней или штрафов по нему) и от лица, которое его совершает (физ. лицо или организация). Поэтому при выборе нужных кодов следует быть очень внимательным. Актуальные КБК ищите в таблицах ниже.

КБК транспортного налога для организаций в 2022 году:

| КБК | Тип платежа по ТН |

|---|---|

| 182 1 06 04011 02 1000 110 | Оплата налога |

| 182 1 06 04011 02 2100 110 | Пени |

| 182 1 06 04011 02 2200 110 | Проценты |

| 182 1 06 04011 02 3000 110 | Штрафы |

КБК транспортного налога для физических лиц в 2022 году:

| КБК | Тип платежа по ТН |

|---|---|

| 182 1 06 04012 02 1000 110 | Оплата налога |

| 182 1 06 04012 02 2100 110 | Пени |

| 182 1 06 04012 02 2200 110 | Проценты |

| 182 1 06 04012 02 3000 110 | Штрафы |

Проводки по начислению транспортного налога в бухучете

Правила бухучета расходов организаций установлены Приказом Минфина России от 06.05.1999 N 33н.

Согласно ПБУ 10/99, если ТС используется в деятельности компании, то налог по нему включается в расходы по обычным видам деятельности. Проводки по ТН в этом случае будут выглядеть следующим образом:

| Дт | Кт | Содержание |

|---|---|---|

| 20 (23, 25, 26, 44...) | 68 (субсчет Расчеты по ТН) | Проводка "начислен транспортный налог" |

| 68 (субсчет Расчеты по ТН) | 51 | Оплачен ТН |

| Дт | Кт | Содержание |

|---|---|---|

| 91,2 (прочие расходы) | 68 (субсчет Расчеты по ТН) | Начислен ТН |

| 68 (субсчет Расчеты по ТН) | 51 | Оплачен ТН |

Проводки для учета пени транспортного налога в бухгалтерском учете

Оплату пеней по ТН относят к прочим расходам. В проводках пени можно отразить двумя способами:

1Аналогично налоговым штрафам.

| Дт | Кт |

|---|---|

| 99 | 68 (субсчет Расчеты по ТН) |

2Аналогично пеням по договорам.

| Дт | Кт |

|---|---|

| 91,2 | 68 (субсчет Расчеты по ТН) |

Обратите внимание: Выбрав один из двух вариантов проводок, закрепите его в учетной политике предприятия.

Проводка начисления транспортного налога в 1С

Программа 1С автоматически рассчитывает автоналог и определяет необходимые проводки.

Как в 1С начислить ТН:

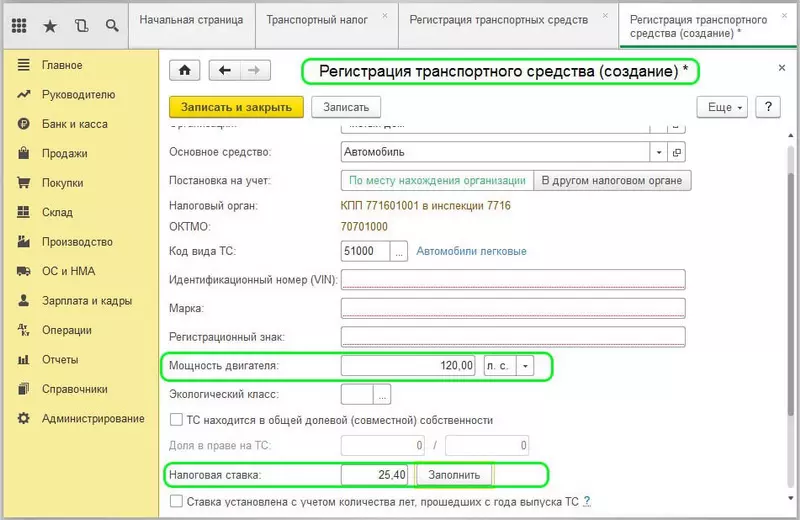

1Зарегистрировать ТС и настроить расчет автоналога.

Выберите раздел "Справочники" и перейдите к подразделу "Транспортный налог".

Перейдите к "Настройкам расчета и начисления ТН".

Укажите мощность и налоговую ставку, по которой будет рассчитываться ТН.

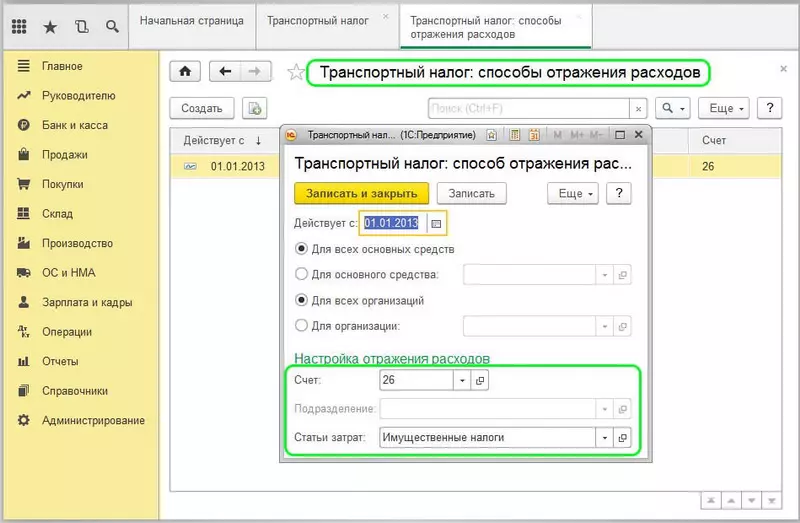

Далее, перейдите к настройкам отражения расходов. Что касается того, на какой счет отнести автомобильный налог, то в поле "Счет" обязательно укажите "26". А в "Статье затрат" - выберите "Имущественные налоги".

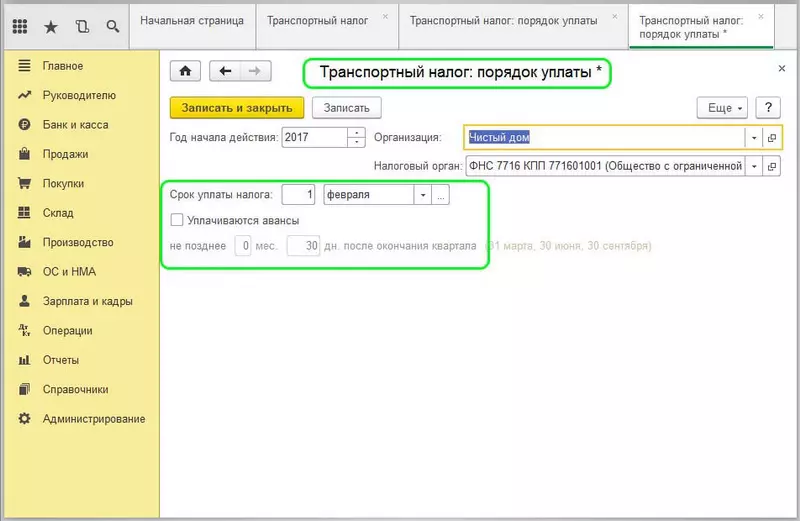

Заполните в "Порядке уплаты" сроки оплаты ТН в вашем регионе, а также сроки внесения авансов.

2Рассчитать автоналог.

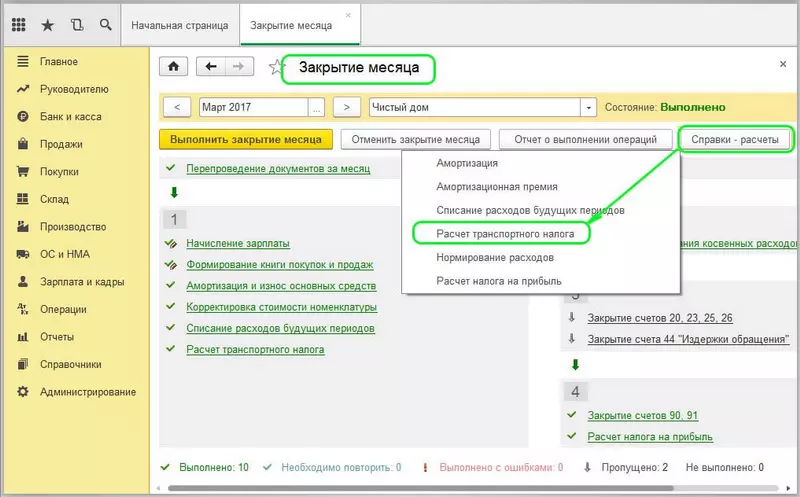

Перейдите к "Закрытию месяца", кликните на "Справки-расчеты" и выберите "Расчет ТН". Здесь вы сможете просмотреть параметры, по которым производится расчет, и полную сумму автоналога.

Где в программе 1С посмотреть проводки по автоналогу?

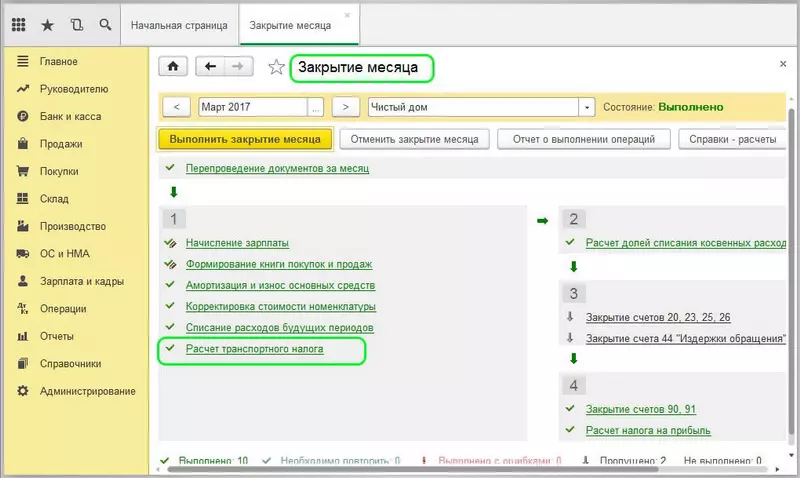

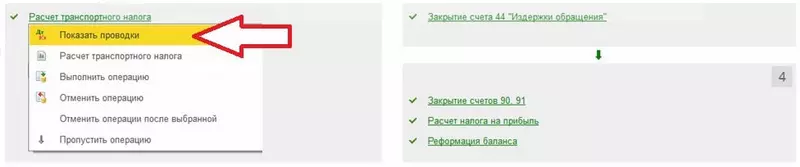

Посмотреть проводки по ТН можно во вкладке "Закрытие месяца". Выберите здесь "Расчет ТН".

Далее, кликните на "Показать проводки".

В какой бюджет зачисляется автоналог

Дорожный налог - региональный налог, который уплачивается в бюджет по месту нахождения ТС.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

п. 1 ст. 363 НК РФ

Автоналог за наземные и воздушные ТС уплачивается по месту нахождения юр. лица или по месту проживания физ. лица. А налог за водные ТС уплачивают в бюджет региона, в котором ТС зарегистрировано.

Местом нахождения имущества в целях настоящей статьи признается:

1) для водных транспортных средств (за исключением маломерных судов) - место государственной регистрации транспортного средства;

1.1) для воздушных транспортных средств - место нахождения организации или место жительства (место пребывания) физического лица - собственника транспортного средства;

2) для транспортных средств, не указанных в подпунктах 1 и 1.1 настоящего пункта, - место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство.

п. 5 ст. 83 НК РФ

Так, автовладельцы, проживающие в Москве, платят ТН в бюджет города Москвы. При этом место регистрации автомобиля в ГИБДД значения не имеет.