Класс страхования ОСАГО что это? — проверка КБМ по системе Российского Союза Автостраховщиков. Коэффициенты за безаварийную езду

- Что такое класс страхования

- Как считается КБМ

- Как проверить КБМ на сайте РСА

- Расчитать класс на калькуляторе

- Коэффициенты за безаварийную езду

- Получение бонусов и скидок за безаварийную езду

- Проверка и восстановление коэффициента КБМ в РСА

- Расчет стажа вождения

- Заключение

Стоимость страховки, как конструктор – складывается из нескольких нюансов, одним из которых является коэффициент безаварийности. Но не все знают, что это такое и для чего оно нужно. Что ж, постараемся сегодня в этом разобраться.

Что это такое - класс страхования ОСАГО

Класс страхования или коэффициент безаварийности (КБМ) является как повышающим, так и понижающим коэффициентом для ОСАГО в 2022 году в зависимости от количества страховых выплат. Если количество ДТП по вашей вине равно 0, то и класс водителя будет выше, а это в свою очередь приводит к тому, что коэффициент становится ниже.

Давайте посмотрим, что такое класс водителя при расчете ОСАГО и как на него влияет КБМ. Таблица классов водителя ОСАГО в 2022 году четко показывает, какой класс присваивается водителю за определенное количество безаварийной езды.

| N п/п | Коэффициент КБМ на период КБМ | Коэффициент КБМ | ||||

|---|---|---|---|---|---|---|

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Стоит знать о том, что когда водитель приобретает самую первую страховку, то ему будет автоматически присвоен класс 3. Если за страховой год не произошло ни одного ДТП по вине водителя, то его класс автоматически повышается на 1. Становится ясно, что если водитель управляет автомобилем без аварий - каждый год его класс становится выше, а коэффициент ниже.

В том случае, если вы имеете 4 класс и произошло одно ДТП по вашей вине, то на следующий год ваш класс будет равен 2.

Бывает и так, что человек не управляет транспортным средством в течение одного года (автомобиль продал, в ремонте и пр.) и соответственно ОСАГО не оформлялось, в таком случае при последующем приобретении страховки ему будет снова присвоен 3 класс.

Если в самый первый год вождения произошла одна страховая выплата, то данный факт будет влиять на стоимость страховки в течение 14 лет. В этом случае из понижающего коэффициента, он превратится в повышающий. А сколько действует повышающий коэффициент ОСАГО после ДТП в 2022 году вы знаете.

Как считается КБМ по ОСАГО в неограниченной и ограниченной страховке

Всегда и везде существуют свои нюансы, которые следует знать. Если вы приобретаете неограниченную страховку, то коэффициент водителя для ОСАГО назначается только на собственника транспортного средства.

По договору обязательного страхования, не предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, класс определяется на основании сведений в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, а также класса, который был определен при заключении последнего договора обязательного страхования. Класс присваивается собственнику транспортного средства, указанного в договоре обязательного страхования. При отсутствии сведений (ранее заключенных и окончивших свое действие (прекращенных досрочно) договоров) в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре обязательного страхования, собственнику данного транспортного средства присваивается класс 3.

Коэффициент КБМ водителя, сведения в отношении которого содержатся в АИС ОСАГО, но при этом сведения о котором отсутствуют в отношении договоров обязательного страхования, действующих на 1 апреля 2019 года или прекративших свое действие в период с 1 апреля 2018 года по 31 марта 2019 года, устанавливается равным 1.

Коэффициент КБМ водителя, сведения в отношении которого отсутствуют в АИС ОСАГО, устанавливается равным 1.

Указание Банка России от 04.12.2018 N 5000-У

Что касается ОСАГО с ограниченным количеством лиц, то тут класс присваивается каждому водителю индивидуально. Если ранее, у кого-то из указанных лиц не было страховой истории ОСАГО, тогда ему будет назначен 3 класс.

По договору обязательного страхования, предусматривающему ограничение количества лиц, допущенных к управлению транспортным средством, и управление этим транспортным средством только указанными страхователем водителями, класс определяется на основании сведений в отношении каждого водителя. Класс присваивается каждому водителю, допущенному к управлению транспортным средством. При отсутствии сведений указанным водителям присваивается класс 3. Если предыдущий договор обязательного страхования был заключен на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством, то представленные сведения учитывается только в том случае, если водитель являлся собственником транспортного средства.

Для договоров обязательного страхования, предусматривающих ограничение числа лиц, допущенных к управлению транспортным средством, владельцем которого является физическое лицо, страховой тариф рассчитывается с применением максимального значения коэффициента КБМ, определенного в отношении каждого водителя, допущенного к управлению транспортным средством.

Указание Банка России от 04.12.2018 N 5000-У

Но даже из этого можно извлечь свою выгоду. Например, у вашего товарища, с которым вы вместе получали права, уже есть автомобиль а у вас пока что нет. Можете попросить его вписать вас в ограниченную страховку и тогда ваш класс водителя будет повышаться вместе с его классом.

Проверка КБМ на сайте Российского Союза Автостраховщиков

В 2006 году был запущен официальный сайт Российского Союза Автостраховщиков, в котором состоят все страховщики на территории РФ.

Чтобы ответить на вопрос: «как узнать свой КБМ по ОСАГО на сайте РСА?», необходимо для начала зайти на данный сайт и перейти на вкладку «В помощь страхователю».

Перед вами будет точно такая же таблица, какая была представлена нами ранее. Стоит помнить о том, что при первом страховании вам был назначен 3 класс, который соответствует коэффициенту 1.

Чтобы узнать понижающий коэффициент по ОСАГО в 2022 году, необходимо заранее подсчитать стаж вождения, и сколько было обращений по страховому случаю в каждом году.

Рассмотрим на примере:

Стаж вождения 4 года;

Страховых обращений было 1 на первом году управления ТС.

Итак, когда вы только застраховались, у вас был класс 3. Так как вы обратились за страховой выплатой, то за первый год ваш класс упал до 1, коэффициент которого равен 1,55. Данный уровень сохранится и в следующем году. Если последующие два года будут безаварийными, то вы вернетесь на позицию, равную 3 классу.

Как на калькуляторе рассчитать класс водителя для ОСАГО

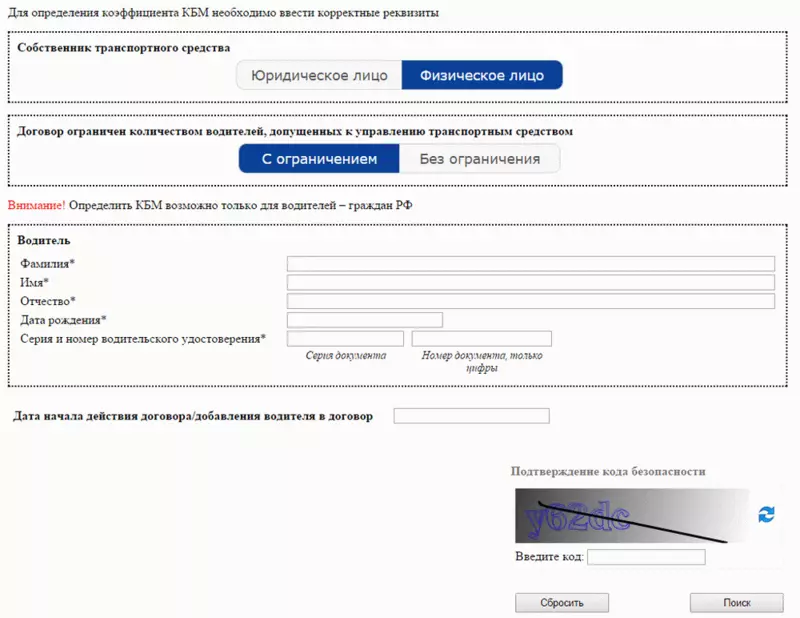

Что касается того, как онлайн определить класс водителя для ОСАГО, то это также можно сделать с помощью сайта РСА. Чтобы рассчитать КБМ для ОСАГО онлайн по базе РСА, перейдите по этой ссылке. В открывшемся окне необходимо ввести такие данные:

Собственник ТС (опция расчета КБМ доступна как для физических лиц, так и для юридических);

Формат договора (ограниченный или без ограничений количества допущенных к управлению водителей);

ФИО, дата рождения водителя;

Серия и номер водительского удостоверения;

Дату начала действия договора ОСАГО.

Заполните все поля, введите проверочный код и нажмите на кнопку «Поиск». Если все данные были занесены правильно, то сайт произведет онлайн расчет коэффициента КБМ для ОСАГО по базе РСА, выдав в результатах Ваш класс водителя и таблицу, в которой будут указаны необходимые коэффициенты для расчета стоимости ОСАГО в 2022 году.

Страхователи же в свою очередь при оформлении полиса осуществляют проверку КБМ водителя по базе АИС РСА для ОСАГО. К сожалению, в данную систему могут вступать исключительно страховые компании. Для обычных людей на данном сайте отсутствует возможность пройти регистрацию.

Ни в одном страховом полисе вы не увидите строчки, в которой будет упоминаться коэффициент безаварийности. Эти данные содержатся исключительно в страховой бирже РФ КБМ ОСАГО.

Как узнать коэффициенты ОСАГО за безаварийную езду в 2022 году

Ну а как же тогда узнать свой КБМ человеку, который мало знаком с данной темой и имеет слабое представление о том, что же это такое?

Пожалуй самый распространенный способ это рассчитать скидку на ОСАГО и проверить свой КБМ на сайте РСА при помощи таблицы или специальной формы. Она довольно простая и разобраться в ней сможет любой.

Обратите внимание: Узнать онлайн свой класс водителя для ОСАГО в РСА и рассчитать скидку на страховку, Вы также можете с помощью калькулятора ОСАГО на нашем сайте.

Если вы не понимаете что это такое и не желаете разбираться, то при оформлении страхового полиса можно поинтересоваться о размере коэффициента у сотрудника страховой компании, который сможет посмотреть коэффициент Бонус-Малус при расчете страховой премии по ОСАГО.

Также можно попросить посчитать вам КБМ того, кто в этом разбирается и тогда, зная свой класс вы всегда будете ориентироваться, какой коэффициент безаварийности вас ожидает в следующем году.

Как получить бонусы и скидки ОСАГО за безаварийную езду

Наверное большинство водителей задаются вопросом – как получить скидку на ОСАГО управляя ТС без ДТП? Верно, ведь данный коэффициент является как понижающим, так и повышающим. Следовательно, чем выше класс – тем ниже коэффициент и наоборот.

Чтобы получить льготы за безаварийный стаж вождения для ОСАГО, нужно лишь не попадать в аварию по свое вине. Больше для этого ничего не нужно, так как каждое обращение за страховой выплатой фиксируется в базе АИС РСА. А это в дальнейшем портит вашу историю, так как база едина для всех страховщиков.

К примеру, у вас был 9 класс водителя, но тут случилось ДТП по вашей вине и пришлось обращаться за страховой выплатой, после чего ваш класс упал до 5. Чтобы вернуть классность по ОСАГО нужно также в течение несколько лет не попадать в ДТП по своей вине и тогда коэффициент будет восстановлен, а может и вовсе стать еще ниже.

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее - класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

Как считается и определяется стаж вождения для ОСАГО

Для того чтобы рассчитать класс водителя для ОСАГО, необходимо водительское удостоверение, которое и будет определять ваш стаж вождения. Если права были заменены всвязи с окончанием срока действия или по любым другим причинам, в новом ВУ будет информация о предыдущем удостоверении.

При определении стажа вождения используются данные водительского удостоверения о дате получения права управления транспортным средством соответствующей категории.

Пункт 2 Примечания к части 4 Указания Банка России от 19.09.2014 года № 3384 – У

Следовательно, согласно данному законодательству, стаж начинается не с того момента как вы сели за руль, а с того момента когда вы получили права.

Заключение

В данной статье мы попытались предоставить вам максимально подробную информацию о том, как посчитать КБМ (класс водителя) по ОСАГО самостоятельно и при этом не быть обманутым страховой компанией.

Если вы считаете, что вам неправильно посчитали коэффициент безаварийной езды, вы всегда можете обратиться в нашу бесплатную юридическую консультацию, где вам подробно расскажут, куда следует обращаться и что для этого нужно.